Thuế nhập khẩu hàng điện tử từ Trung Quốc là vấn đề được rất nhiều cá nhân, doanh nghiệp quan tâm khi kinh doanh hoặc nhập hàng điện tử về Việt Nam. Việc nắm rõ các loại thuế phải đóng, cách tính và căn cứ pháp lý không chỉ giúp bạn chủ động chi phí mà còn tránh rủi ro bị xử phạt do sai sót về thủ tục hải quan.

Thuế nhập khẩu hàng điện tử từ Trung Quốc là gì?

Thuế nhập khẩu hàng điện tử từ Trung Quốc là khoản nghĩa vụ tài chính bắt buộc mà người nhập khẩu phải nộp cho Nhà nước khi đưa các sản phẩm điện tử có xuất xứ Trung Quốc vào Việt Nam để tiêu thụ hoặc kinh doanh.

Mức thuế này không cố định, mà phụ thuộc vào mã HS của từng mặt hàng, loại thuế áp dụng và hình thức nhập khẩu (chính ngạch hay tiểu ngạch).

Thuế nhập khẩu hàng điện tử từ Trung Quốc là khoản bắt buộc nộp cho nhà nước

Hàng điện tử nhập khẩu từ Trung Quốc gồm những mặt hàng nào?

Hàng điện tử nhập khẩu từ Trung Quốc rất đa dạng, phổ biến gồm:

- Điện thoại, máy tính bảng, linh kiện điện thoại

- Laptop, màn hình, linh kiện máy tính

- Thiết bị gia dụng điện tử: nồi cơm, lò vi sóng, máy hút bụi…

- Thiết bị điện tử thông minh: camera, thiết bị IoT, phụ kiện thông minh

- Linh kiện điện tử rời: bo mạch, chip, IC, tụ điện

Mỗi nhóm hàng sẽ có mã HS và mức thuế nhập khẩu khác nhau.

Hàng điện tử nhập khẩu từ Trung Quốc đa dạng gồm điện thoại, linh kiện

Các loại thuế phải đóng khi nhập khẩu hàng điện tử từ Trung Quốc

Khi nhập khẩu hàng điện tử từ Trung Quốc vào Việt Nam, doanh nghiệp và cá nhân kinh doanh cần thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật. Việc nắm rõ các loại thuế phải nộp không chỉ giúp quá trình thông quan diễn ra thuận lợi mà còn ảnh hưởng trực tiếp đến chi phí nhập khẩu và giá bán sản phẩm trên thị trường.

Các loại thuế phải đóng khi nhập khẩu hàng điện tử từ Trung Quốc

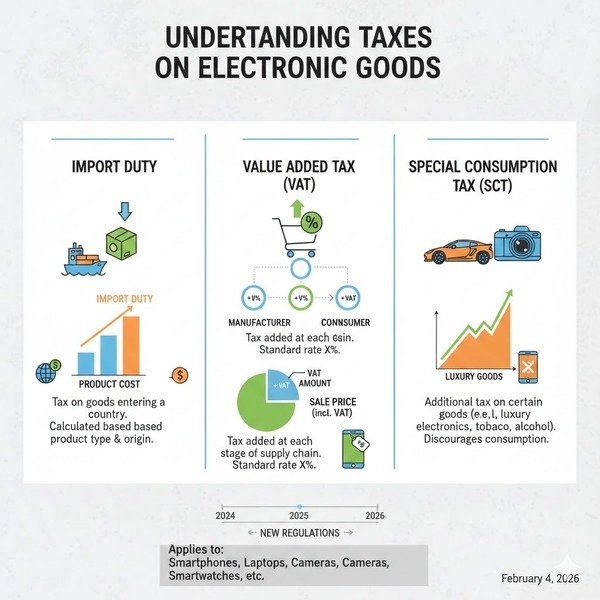

1. Thuế nhập khẩu (Import Duty)

Thuế nhập khẩu là khoản thuế bắt buộc áp dụng đối với hàng hóa có nguồn gốc từ nước ngoài khi đưa vào Việt Nam. Đối với hàng điện tử Trung Quốc, thuế suất nhập khẩu không cố định, thường dao động từ 0% đến 45%, tùy theo mã HS của từng mặt hàng và chính sách thuế hiện hành.

Một số linh kiện hoặc thiết bị điện tử có thể được hưởng thuế suất ưu đãi hoặc 0% nếu đáp ứng đủ điều kiện về xuất xứ theo các hiệp định thương mại tự do mà Việt Nam tham gia.

2. Thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng (VAT) áp dụng cho hầu hết các mặt hàng điện tử nhập khẩu. Mức thuế VAT phổ biến hiện nay là 8% hoặc 10%, tùy từng thời kỳ và loại sản phẩm cụ thể.

Thuế VAT được tính trên tổng giá trị bao gồm giá trị hàng hóa nhập khẩu cộng với thuế nhập khẩu, do đó doanh nghiệp cần lưu ý để dự toán chính xác tổng chi phí phải nộp.

Thuế giá trị gia tăng (VAT) áp dụng cho hầu hết các mặt hàng điện tử nhập khẩu

3. Thuế tiêu thụ đặc biệt (nếu có)

Phần lớn hàng điện tử thông thường không thuộc diện chịu thuế tiêu thụ đặc biệt. Tuy nhiên, một số sản phẩm điện tử cao cấp hoặc mang tính đặc thù vẫn có thể thuộc diện áp dụng loại thuế này theo quy định. Do đó, cần kiểm tra cụ thể từng mặt hàng trước khi nhập khẩu để tránh sai sót.

4. Căn cứ pháp lý và lưu ý quan trọng

Các loại thuế áp dụng cho hàng điện tử nhập khẩu được quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu 2016, Luật Thuế giá trị gia tăng và các nghị định, thông tư hướng dẫn liên quan.

Khi thực hiện nhập khẩu, việc xác định đúng mã HS, khai báo chính xác trị giá hàng hóa và tận dụng các hiệp định thương mại tự do như RCEP, ACFTA sẽ giúp doanh nghiệp giảm thiểu chi phí thuế và hạn chế rủi ro pháp lý trong quá trình thông quan.

Căn cứ luật thuế xuất khẩu và lưu ý quan trọng

Cách tính thuế nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam

Để xác định chính xác thuế nhập khẩu hàng điện tử từ Trung Quốc, doanh nghiệp cần thực hiện lần lượt các bước từ xác định mã HS, giá trị tính thuế đến cách tính từng loại thuế liên quan. Việc tính đúng ngay từ đầu giúp hạn chế rủi ro truy thu thuế và phát sinh chi phí không cần thiết.

1. Xác định mã HS của thiết bị điện tử

Mã HS là căn cứ quan trọng nhất trong quá trình tính thuế nhập khẩu. Mỗi loại thiết bị điện tử sẽ tương ứng với một mã HS khác nhau, kéo theo mức thuế suất và quy định quản lý riêng.

Doanh nghiệp có thể tra cứu mã HS thông qua hệ thống của Tổng cục Hải quan hoặc nhờ đơn vị chuyên môn hỗ trợ.

Ví dụ, máy tính xách tay (laptop) thường được phân loại theo mã HS 8471.30.

Hiểu về mã HS của thiết bị điện tử

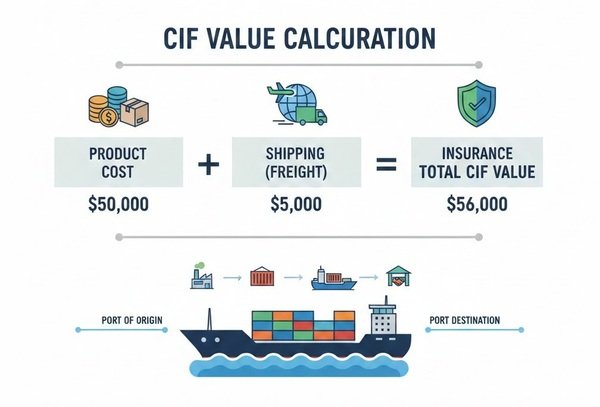

2. Xác định trị giá tính thuế (giá CIF)

Giá trị tính thuế nhập khẩu được xác định theo giá CIF, bao gồm toàn bộ chi phí để đưa hàng hóa về đến cửa khẩu Việt Nam.

Giá CIF bao gồm:

- Giá mua hàng từ nhà cung cấp Trung Quốc

- Chi phí vận chuyển quốc tế

- Phí bảo hiểm hàng hóa (nếu có)

Ví dụ:

Một doanh nghiệp nhập khẩu laptop với các chi phí sau:

- Giá mua hàng: 12.000 USD

- Cước vận chuyển: 600 USD

- Phí bảo hiểm: 200 USD

Giá trị CIF = 12.000 + 600 + 200 = 12.800 USD

Giá trị tính thuế nhập khẩu được xác định theo giá CIF

3. Cách tính thuế nhập khẩu

Sau khi xác định được mã HS và giá CIF, doanh nghiệp tiến hành tính thuế nhập khẩu theo công thức:

Thuế nhập khẩu = Giá CIF × Thuế suất nhập khẩu

Ví dụ:

Nếu mặt hàng laptop có thuế suất nhập khẩu 5%, thì:

Thuế nhập khẩu = 12.800 × 5% = 640 USD

4. Cách tính thuế giá trị gia tăng (VAT)

Thuế VAT đối với hàng nhập khẩu được tính dựa trên tổng giá trị sau khi cộng thuế nhập khẩu:

VAT = (Giá CIF + Thuế nhập khẩu) × Thuế suất VAT

Ví dụ:

- Giá CIF: 12.800 USD

- Thuế nhập khẩu: 640 USD

- Thuế suất VAT: 10%

VAT = (12.800 + 640) × 10% = 1.344 USD

5. Tổng số thuế và chi phí phải nộp

Tổng số tiền doanh nghiệp cần nộp khi thông quan lô hàng điện tử bao gồm toàn bộ các loại thuế và chi phí phát sinh:

Tổng chi phí = Thuế nhập khẩu + Thuế VAT + Các khoản phí khác (nếu có)

Ví dụ:

- Thuế nhập khẩu: 640 USD

- Thuế VAT: 1.344 USD

- Phí làm thủ tục hải quan và chi phí khác: 120 USD

Tổng số tiền phải nộp = 2.104 USD

Thuế nhập khẩu hàng điện tử từ Trung Quốc là bao nhiêu phần trăm?

Khi tính thuế nhập khẩu hàng điện tử từ Trung Quốc, không có một mức thuế cố định chung cho tất cả mặt hàng. Mức thuế phụ thuộc chủ yếu vào mã HS của từng sản phẩm và quy định pháp luật hiện hành.

- Thuế nhập khẩu (Import Duty): thường dao động 0% – 30%, tùy loại hàng và mã HS.

- Một số linh kiện điện tử hoặc phụ kiện có thể được áp thuế 0% nếu đủ điều kiện theo các hiệp định thương mại tự do.

- Các thiết bị hoàn chỉnh như máy tính xách tay, điện thoại, camera… thường có thuế nhập khẩu từ 5% – 15% trở lên.

- Thuế giá trị gia tăng (VAT): chuẩn là 10%, tính trên tổng giá trị CIF + thuế nhập khẩu.

Tóm lại: Thuế nhập khẩu hàng điện tử từ Trung Quốc thường dao động trong khoảng 0% – 30%, kèm theo VAT 10%. Để xác định chính xác mức thuế cho từng sản phẩm, cần tra cứu mã HS cụ thể và kiểm tra ưu đãi thuế nếu có.

Thuế nhập khẩu hàng điện tử từ Trung Quốc là bao nhiêu phần trăm

Nhập hàng điện tử từ Trung Quốc trên Taobao, 1688 có phải đóng thuế không?

Khi nhập khẩu hàng điện tử từ Trung Quốc thông qua các nền tảng thương mại điện tử như Taobao, 1688, người mua không phải chịu thuế mua hàng nội địa Trung Quốc. Tuy nhiên, khi hàng hóa được vận chuyển về Việt Nam, nghĩa vụ thuế sẽ phát sinh theo quy định của pháp luật Việt Nam, tùy thuộc vào từng trường hợp cụ thể.

Nhập hàng điện tử từ Trung Quốc trên Taobao, 1688 có phải đóng thuế không

Cụ thể, căn cứ vào chủng loại hàng hóa, mã HS, giá trị khai báo và hình thức nhập khẩu, hàng điện tử có thể phải chịu thuế nhập khẩu và thuế giá trị gia tăng (VAT) theo biểu thuế hiện hành. Một số lô hàng có giá trị nhỏ, đáp ứng điều kiện theo quy định có thể được xem xét miễn thuế, nhưng không áp dụng đại trà cho mọi đơn hàng.

Trong trường hợp nhập hàng thông qua đơn vị dịch vụ trung gian, các đơn vị này sẽ thay mặt khách hàng thực hiện khai báo hải quan theo đúng quy định. Việc tối ưu chi phí (nếu có) phải dựa trên cơ sở pháp lý hợp lệ, không đồng nghĩa với việc hàng điện tử nhập khẩu từ Trung Quốc đương nhiên được miễn hoặc né thuế.

Dịch vụ nhập khẩu hàng điện tử từ Trung Quốc không lo thuế cùng Hỏa Tốc Logistics

Nhập khẩu hàng điện tử từ Trung Quốc ngày càng phổ biến nhưng cũng tiềm ẩn nhiều rủi ro liên quan đến thuế nhập khẩu, thủ tục hải quan và kiểm tra chuyên ngành. Chỉ cần sai mã HS, khai báo không đúng trị giá hoặc thiếu chứng từ, lô hàng có thể bị giữ lại, phát sinh chi phí và kéo dài thời gian thông quan.

Dịch vụ nhập khẩu hàng điện tử từ Trung Quốc không lo thuế cùng Hỏa Tốc Logistics

Hỏa Tốc Logistics cung cấp dịch vụ nhập khẩu hàng điện tử trọn gói từ Trung Quốc về Việt Nam, hỗ trợ doanh nghiệp và cá nhân tính toán chính xác thuế nhập khẩu – VAT, tư vấn mã HS phù hợp và thực hiện khai báo hải quan đúng quy định. Nhờ đó, khách hàng hạn chế tối đa rủi ro về thuế, tránh các khoản phạt không đáng có.

Với kinh nghiệm xử lý đa dạng các mặt hàng điện tử như thiết bị gia dụng, linh kiện, phụ kiện công nghệ…, Hỏa Tốc Logistics giúp tối ưu chi phí hợp pháp, rút ngắn thời gian thông quan và đảm bảo hàng hóa về đúng tiến độ. Mọi quy trình đều được thực hiện minh bạch, tuân thủ pháp luật, giúp khách hàng yên tâm nhập hàng lâu dài và bền vững.

Liên hệ Hỏa Tốc Logistics qua Hotline: 0827.202.292 để được tư vấn chi tiết về thuế nhập khẩu hàng thiết bị điện tử từ Trung Quốc và lựa chọn giải pháp vận chuyển phù hợp nhất cho nhu cầu của bạn.

Qua bài viết, có thể thấy thuế nhập khẩu hàng điện tử từ Trung Quốc không cố định mà phụ thuộc vào mã HS, giá trị lô hàng và chính sách thuế tại thời điểm nhập khẩu. Việc nắm rõ quy định và tính đúng thuế sẽ giúp doanh nghiệp chủ động chi phí, tránh rủi ro pháp lý. Để đơn giản hóa thủ tục, tiết kiệm thời gian và tối ưu thuế, lựa chọn dịch vụ nhập khẩu hàng điện tử từ Trung Quốc trọn gói như Hỏa Tốc Logistics chính là giải pháp an toàn và hiệu quả cho người kinh doanh.